Iran: Au-delà du drame humain, pas de capitulation boursière

La guerre et ses violences provoquent énormément de souffrances humaines. Mais il est également important d’en analyser les conséquences économiques et l’impact sur les marchés financiers. Plus la guerre en Iran durera, plus les retombées sur l’économie mondiale risquent d’être importantes.

La situation géographique de l’Iran lui permet de mener des attaques ciblées contre les infrastructures pétrolières et gazières de la région, et contre le transport maritime dans le détroit d’Hormuz. Un cinquième du transport maritime mondial de pétrole et de gaz passe par ce couloir. Le Moyen-Orient tient également une place cruciale pour d’autres matières premières comme l’ammoniac et l’azote, ingrédients essentiels dans de nombreux engrais synthétiques. Le Qatar produit 40% de l’hélium mondial, utilisé dans la fabrication de semi-conducteurs. Nous connaissons déjà une hausse des prix à la pompe, mais d’autres biens pourraient également voir leur prix augmenter.

L'impact économique dépendra de la durée du conflit

L’Iran peut nuire à l’économie mondiale. Dans quelle mesure? Cela dépendra de la durée du conflit, d’une éventuelle extension à d’autres pays du Moyen-Orient et des dommages causés aux infrastructures énergétiques.

Belfius Research part d’un scénario dans lequel la guerre dure quelques mois avec des dégâts limités aux infrastructures énergétiques. Le prix du pétrole pourrait atteindre un pic autour de 120 dollars le baril, mais il pourrait ensuite redescendre au cours du second semestre de cette année. L’économie mondiale devrait alors se redresser assez rapidement. Cela s’explique aussi par le fait que la part directe des États du Golfe dans le Produit intérieur brut mondial n’est que de 2 à 3%.1

L’Asie et l’Europe, qui doivent importer beaucoup d’énergie, seront un peu plus durement touchées. Toutefois, l’ampleur de ce choc sera probablement moindre que celle qui a suivi l’invasion à grande échelle de l’Ukraine par la Russie. L’Europe a été alors confrontée à une perturbation brutale et profonde de l’approvisionnement énergétique. L’économie des États-Unis subit moins les effets négatifs des chocs énergétiques mondiaux, car le pays est devenu un exportateur net de pétrole et de gaz.

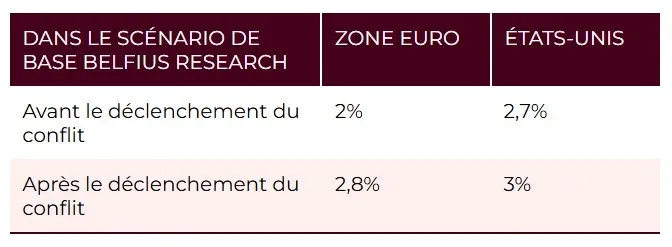

Les perspectives d’inflation ont été revues à la hausse depuis le déclenchement de la guerre, bien que de manière limitée pour les États-Unis, et un peu plus pour la zone euro. Belfius Research prévoit que l’économie américaine connaîtra une croissance de 2,2% en 2026. Pour la zone euro, une croissance de 1% est attendue. Si la guerre devait durer sensiblement plus longtemps, la croissance américaine serait plus faible (+/- 1,5%), tandis que celle de l’Europe pourrait stagner ou légèrement diminuer.

Tableau: prévisions de l'inflation pour 2026

Souce: Belfius Strategic Research – 10-03-2026

Des perspectives de croissance légèrement plus faibles et une hausse correspondante de l’inflation pourraient amener les banques centrales à adapter leur politique future. La Banque centrale américaine pourrait attendre plus longtemps avant de baisser les taux d’intérêt, tandis que la Banque centrale européenne pourrait envisager une hausse des taux.

L'Iran et les marchés financiers

La guerre a surtout entraîné une volatilité accrue sur les marchés financiers. Les soubresauts du marché pétrolier sont particulièrement remarqués. Le baril s’est momentanément échangé à 120 dollars, mais le prix est rapidement retombé vers 100 dollars: soit environ 40% plus cher qu’avant le conflit.

Avec les conjectures de hausse d’inflation, les taux d’intérêt ont légèrement augmenté. Un constat: la force du dollar américain qui joue à nouveau son rôle de valeur refuge en période d’incertitude.

La Bourse américaine parvient pour l’instant à limiter les pertes. Le secteur des logiciels, qui avait chuté de plus de 25% depuis novembre 2025, a même pu se redresser quelque peu en mars 2026. Ce sont les indices boursiers européens et asiatiques qui ont perdu le plus de terrain. Il n’est pas surprenant que cela concerne les pays qui doivent importer du pétrole et du gaz. Certains indices boursiers occidentaux sont déjà en phase de correction, avec des baisses de 10%. Compte tenu de la forte hausse des marchés boursiers ces dernières années, de la montée des taux d’intérêt à long terme et des incertitudes qui règnent, cela semble toujours être une réaction modérée.

Constructif pour les actions

Belfius reste constructif sur les actions, surtout à long terme. L’histoire nous enseigne que ce type d’événements peut potentiellement constituer un moment intéressant pour investir.

Cela peut être le cas de la correction sur les marchés d’actions asiatiques. Belfius reste positif pour les pays émergents. Ceux-ci ont souvent moins de dettes (publiques) que les pays plus développés, ce qui peut rassurer les investisseurs quant à la stabilité de la région à long terme.

La reprise des prix des matières premières est importante pour l’Amérique latine et l’Afrique. Depuis début 2025, le cuivre, par exemple, a augmenté de 50%. Une bonne nouvelle pour des exportateurs majeurs comme le Chili et le Pérou. L’Asie est la colonne vertébrale de l’IA. Pour fabriquer les puces Nvidia américaines, l’entreprise a besoin de la technologie de mémoire de SK Hynix en Corée du Sud et de la capacité de production de TSMC à Taïwan.

Il existe toujours un risque que le conflit au Moyen-Orient dure plus longtemps que prévu. C’est pourquoi les gestionnaires de Belfius Asset Management et Candriam ont ramené les positions en actions à des niveaux plus neutres. Ainsi, des liquidités sont disponibles pour profiter à court terme de corrections de marché exagérées et éventuellement revenir sur le marché à des cours plus avantageux.

Conclusion

Personne ne sait comment la guerre va évoluer, mais il faut tenir compte de deux éléments. L’Iran a peu ou pas d’espoir de gagner la guerre militairement. Une façon possible de mettre fin à la guerre serait de faire suffisamment de mal aux Américains pour forcer un TACO (Trump Always Chickens Out), ce qui obligerait Trump à se retirer.

Trump a en effet prouvé à plusieurs reprises qu’il était préoccupé par les réactions des marchés financiers et que le consommateur américain est très sensible au prix à la pompe. Trump tente de rassurer les Américains : « Dès que la guerre sera terminée, les prix du pétrole seront beaucoup, beaucoup plus bas qu’auparavant ». On pourrait en déduire que l’administration Trump a peut-être conclu un accord avec les États du Golfe pour augmenter considérablement la production de pétrole dès la fin de la guerre.

Bien que l’évolution de la guerre soit imprévisible, il est important, en tant qu’investisseur, de rester calme et de s’en tenir à une stratégie d’investissement à long terme.

1 Source: Capital-Economics - How will the Iran war affect the global economy? – 10-03-2026.

Ce document, rédigé et diffusé par Belfius Banque, reflète la vision de Belfius Banque sur les marchés financiers. Il ne constitue pas un conseil en investissement personnalisé ni une recommandation d’investissement, et ne relève pas d’une recherche d’investissement indépendante. Les chiffres mentionnés traduisent la situation à un moment donné et peuvent évoluer.

Pour un conseil personnalisé, adressez-vous à votre Private Banker ou Wealth Manager, qui évaluera avec vous les implications de cette vision pour votre portefeuille.

Les performances passées (réelles ou simulées) et les prévisions ne constituent pas des indicateurs fiables des performances futures. Les résultats bruts peuvent être affectés par des frais, commissions et autres charges. Les performances exprimées dans une autre devise que celle de votre pays de résidence sont soumises au risque de change, avec un impact positif ou négatif. Si ce document évoque un traitement fiscal, celui-ci dépend de la situation individuelle de chaque investisseur et peut changer.

Les entreprises citées le sont à titre d’exemple et ne constituent pas une recommandation d’achat.