Non, nous ne sommes pas en 1999: trois différences clés

Avec des investissements dans les centres de données qui explosent, des entreprises technologiques qui lèvent des fonds et des cours boursiers des « champions de l’IA » qui battent record sur record, il est tentant de parler d’une nouvelle bulle. Pourtant, il existe quelques différences importantes entre l’actuel « boom de l’IA » et la folie Internet des années 90.

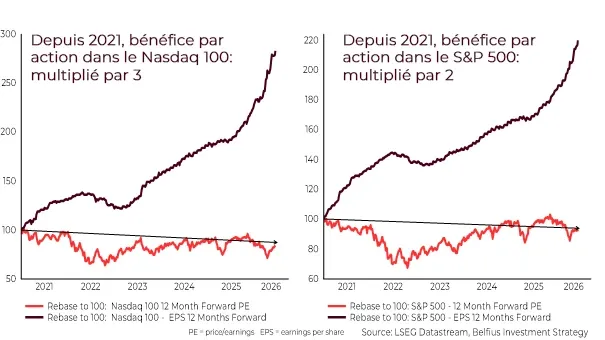

1. La croissance des bénéfices attendus est supérieure à la hausse des cours boursiers

Dans les années 1990, les cours boursiers ont grimpé, mais les bénéfices n’ont pas suivi ce rythme. Les ratios cours/bénéfices (C/B) sont donc devenus plus élevés. Aujourd’hui, la hausse des marchés est surtout portée par la croissance des bénéfices, et le ratio C/B reste globalement au même niveau qu’il y a 5 ans. Cela vaut tant pour l’indice boursier américain S&P 500 que pour le Nasdaq 100.1

Juste avant l’éclatement de la bulle Internet, les investisseurs payaient jusqu’à 60 fois les bénéfices attendus pour les valeurs technologiques du Nasdaq 100. Cela signifie qu’ils payaient alors, en moyenne, plus du double par dollar de bénéfice attendu qu’aujourd’hui. De plus, de nombreuses entreprises étaient alors déficitaires, ce qui est beaucoup moins souvent le cas aujourd’hui.1

Pour l’indice Nasdaq 100, le bénéfice par action attendu sur les 12 prochains mois a environ triplé depuis 2021, tandis que le ratio C/B s’établit à 24, soit environ 15 % de moins qu’en 2021.1

Graphique: les bénéfices ont augmenté bien plus que les cours boursiers

Les performances passées ne sont pas un indicateur fiable des performances futures.

La croissance des bénéfices attendue: crédible?

La question est de savoir si les prévisions de bénéfices pour le secteur technologique et les hyperscalers tels qu’Amazon, Alphabet ou Meta sont crédibles.

Jusqu’à présent, les plus grands profits sont réalisés par les entreprises de la chaîne d’approvisionnement de l’IA, en particulier dans les semi-conducteurs et les infrastructures de centres de données. Ces entreprises ont donc peu de raisons de réduire leurs dépenses.

À l’heure actuelle, l’IA est largement en phase de test. Il existe un risque que son utilisation finale soit inférieure aux attentes. Des enquêtes (comme celles du U.S. Census Bureau) montrent toutefois que l’usage de l’IA continue de progresser.2 De nombreuses entreprises ne veulent pas prendre du retard dans la course à l’IA, ce qui soutient les investissements. Elles espèrent ainsi améliorer leur productivité grâce à l’IA.

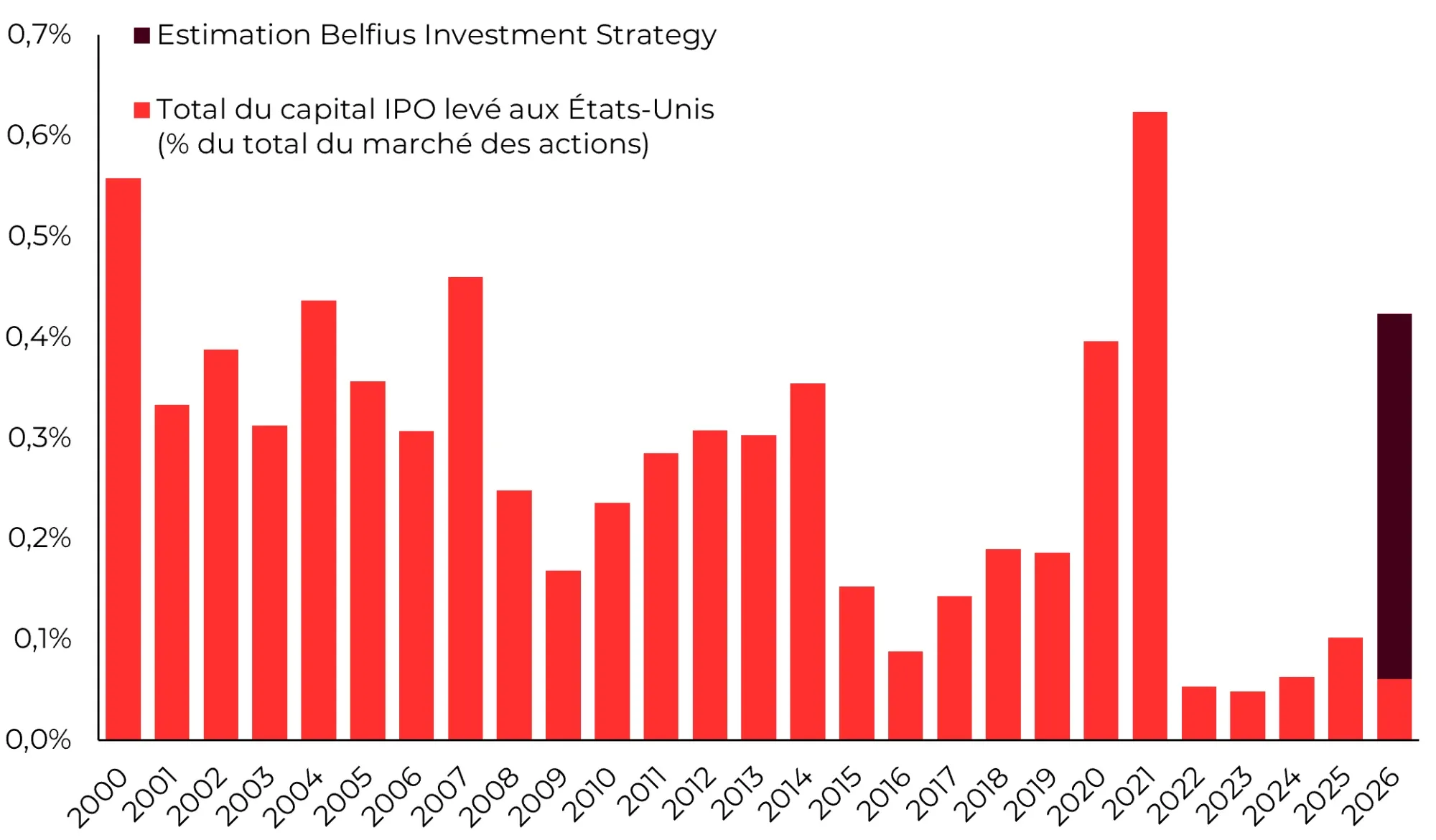

2. Introductions en bourse d’entreprises matures

SpaceX, l’entreprise d’exploration spatiale et d’IA d’Elon Musk, est entrée en bourse avec succès le 12 juin. Après sa première journée de cotation, l’action affichait une hausse de près de 20 %. SpaceX devient ainsi immédiatement la sixième plus grande entreprise cotée au monde, derrière Nvidia, Alphabet, Apple, Microsoft et Amazon.

Par ailleurs, les entreprises d’IA OpenAI (dont Microsoft est le principal actionnaire) et Anthropic (avec notamment Amazon et Alphabet parmi ses actionnaires) prévoient également une introduction en bourse cette année. De leur côté, Alphabet et Meta procèdent à des augmentations de capital.

Pour certains investisseurs, des signaux d’alerte apparaissent. L’histoire montre en effet qu’une forte hausse des émissions d’actions est souvent un signe qu’une bulle approche de sa phase finale. En 1999, pas moins de 459 entreprises sont entrées en bourse, et la bulle a éclaté en mars 2000.3 À l’époque, de nombreuses entreprises Internet étaient déficitaires et ne pouvaient pas accéder à d’autres sources de financement. Aujourd’hui, les hyperscalers financent encore une grande partie de leurs investissements grâce à leurs flux de trésorerie opérationnels, portés par une forte croissance du chiffre d’affaires.

Selon les estimations de Belfius Investment Strategy, plus de 300 milliards de dollars pourraient être levés via des introductions en bourse en 2026, contre 84,3 milliards de dollars en 2000. Une nuance importante: le marché boursier est devenu beaucoup plus vaste au cours des 25 dernières années. Par rapport à la capitalisation boursière du S&P 500, cela représente environ 0,35 %, soit nettement en dessous du pic de la bulle dot-com (0,7 %).

Source: US Securities and Exchange Commission, Renaissance Capital, Belfius Private

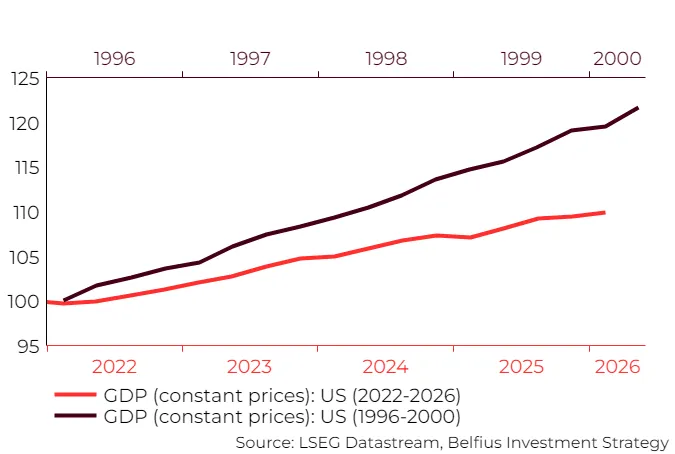

3. Pas de surchauffe de l’économie américaine

En 1999, il existait des signes clairs de surchauffe de l’économie américaine. Aujourd’hui, c’est beaucoup moins le cas. Depuis l’émergence de ChatGPT il y a trois ans, l’économie a affiché une croissance moyenne de 2,2 % par an, bien inférieure à celle de la période 1997-2000. Plusieurs facteurs ont freiné cette croissance: les fortes hausses de taux d’intérêt en 2022 et 2023, les tensions autour des droits de douane et le choc énergétique lié au conflit iranien.

Cela rend peu probable une forte hausse des taux directeurs par la banque centrale, contrairement à ce qui s’était produit en 1999. À l’époque, le taux d’intérêt officiel à court terme était passé de 4,75 % en mai 1999 à 6,5 % fin 2000.

Graphique: une économie américaine résiliente, mais sans surchauffe

Belfius Research prévoit que l’économie américaine continuera de croître à un rythme modéré. Si le trafic maritime dans le détroit d’Ormuz reprend normalement durant l’été, une croissance de 2 % en 2026 est envisageable. Même si le détroit reste fermé plus longtemps, le risque d’un fort ralentissement économique reste limité, notamment grâce à la solidité du marché du travail.

Perspectives

Belfius Investment Strategy estime que la tendance haussière des marchés, bien qu’elle puisse être temporairement interrompue, devrait encore se poursuivre. La volatilité pourrait toutefois augmenter à court terme, notamment si les investisseurs deviennent plus critiques quant à la rentabilité des investissements en IA. C’est pourquoi une bonne diversification reste essentielle: entre les régions et les secteurs, mais aussi au sein même du secteur technologique. Restez investi, car les fondamentaux sont actuellement favorables, et conservez une certaine part de liquidités afin de pouvoir saisir les opportunités qui pourraient se présenter.

1 Source: LSEG Datastream

3 Source: US Securities and Exchange Commission, Renaissance Capital, Belfius Private

Ce document, élaboré et diffusé par Belfius Banque, reflète la vision de Belfius Banque sur les marchés financiers. Il ne constitue ni un conseil en investissement personnalisé, ni une recommandation, ni une recherche indépendante en matière d’investissement. Les données mentionnées reflètent une situation à un moment donné et peuvent évoluer.

Si vous souhaitez bénéficier d’un conseil en investissement personnalisé, vous pouvez vous adresser à votre conseiller financier. Celui-ci examinera avec vous les implications possibles de cette analyse pour votre portefeuille d’investissement personnel.

Les performances passées, les performances passées simulées ou les prévisions de performances futures d’un instrument financier, d’un indice financier ou d’un service d’investissement ne constituent pas des indicateurs fiables des performances futures.

Les résultats bruts peuvent être influencés par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur sont soumises aux fluctuations des taux de change, avec un impact négatif ou positif sur les résultats. Si ce document fait référence à un traitement fiscal spécifique, ces informations dépendent de la situation individuelle de chaque investisseur et peuvent être sujettes à modification.

Les entreprises mentionnées le sont uniquement à titre illustratif et ne constituent pas une recommandation d’achat.