Iran: ondanks het menselijk drama geen beurscapitulatie

Het oorlogsgeweld veroorzaakt veel menselijk leed. Toch is het ook belangrijk om de economische gevolgen en de impact op de financiële markten te analyseren. Hoe langer de oorlog in Iran duurt, hoe groter de gevolgen voor de wereldeconomie kunnen zijn.

Door zijn ligging kan Iran gerichte aanvallen uitvoeren op olie- en gasinfrastructuur in de regio en op het maritiem transport door de Straat van Hormuz. Een vijfde van de wereldwijde zeetransporten van olie en gas gaat door die zee-engte. Maar het Midden-Oosten is ook cruciaal voor andere grondstoffen zoals ammoniak en stikstof, essentiële ingrediënten in veel synthetische meststoffen. Qatar produceert 40% van het wereldwijde helium, dat wordt gebruikt bij de productie van halfgeleiders. De prijsstijgingen aan de pomp merken we al, maar ook andere goederen kunnen in prijs toenemen.

Economische tol zal afhangen van de duur van het conflict

Iran kan de wereldeconomie schade toebrengen. Hoeveel? Dat zal afhangen van de duur van het conflict, de eventuele uitbreiding naar andere landen in het Midden-Oosten en de aangerichte schade aan de energie-infrastructuur.

Belfius Research gaat uit van een scenario waarbij de oorlog een aantal maanden duurt met beperkte schade aan energie-infrastructuur. De olieprijs kan pieken rond 120 dollar per vat, maar zou dan in de tweede helft van het jaar kunnen terugvallen. De wereldeconomie zal dan vrij snel hernemen. Ook al omdat het direct belang van de Golfstaten in het wereldwijde bruto binnenlands product slechts 2 à 3% is.1

Azië en Europa die veel energie moeten invoeren, zullen iets harder getroffen worden. Toch zal de omvang van deze schok wellicht kleiner zijn dan die na de grootschalige invasie van Rusland in Oekraïne. Toen werd Europa geconfronteerd met een abrupte en ingrijpende verstoring van de energievoorziening. De economie van de VS ondervindt minder nadeel van de wereldwijde energieschokken omdat het land een netto-exporteur van olie en gas is geworden.

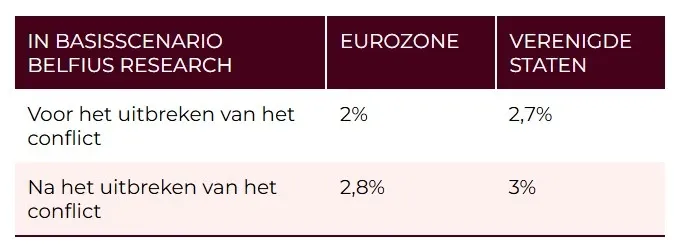

De inflatievooruitzichten werden sinds het uitbreken van de oorlog opwaarts bijgesteld, weliswaar beperkt voor de VS, tegenover iets meer voor de eurozone. Belfius Research verwacht dat de Amerikaanse economie in 2026 met 2,2% zal groeien. Voor de eurozone wordt 1% groei verwacht. Mocht de oorlog gevoelig langer duren, dan zal de Amerikaanse groei lager liggen (+/- 1,5%), terwijl de Europese kan stagneren of licht krimpen.

Tabel: inflatievooruitzichten 2026

Bron: Belfius Strategic Research – 10-03-2026

Iets zwakkere groeivooruitzichten en een bijhorende stijging van de inflatie kunnen ertoe leiden dat centrale banken hun toekomstig beleid aanpassen. De Amerikaanse centrale bank zou langer kunnen wachten met rentedalingen, terwijl de Europese Centrale Bank misschien een rentestijging zal overwegen.

Iran en de financiële markten

De oorlog heeft vooral geleid tot hogere koersschommelingen op de financiële markten. Daarbij vallen de bokkensprongen op de oliemarkt op. Er werd kortstondig 120 dollar per vat neergeteld, maar vrij snel viel de prijs terug richting 100 dollar: zo’n 40% duurder dan voor het conflict.

Met de gestegen inflatieverwachtingen klommen de rentevoeten licht hoger. Opmerkelijk is de sterkte van de Amerikaanse dollar, die toch weer dienst doet als vluchthaven in onzekere tijden.

De Amerikaanse beurs kan voorlopig de verliezen beperken. De softwaresector die sinds november 2025 meer dan 25% gedaald was, kon in maart 2026 zelfs wat herstellen. Het zijn de Europese en Aziatische beursindices die het meeste terrein verloren. Niet toevallig de landen die olie en gas moeten invoeren. Sommige westerse beursindices bevinden zich al in een correctiefase, met dalingen van 10%. Gezien de forse beursstijging van de voorbije jaren, de stijgende langetermijnrentes en de onzekere scenario’s lijkt dat nog altijd een gematigde reactie.

Constructief voor aandelen

Belfius blijft constructief voor aandelen, zeker op langere termijn. De geschiedenis leert ons dat dit soort gebeurtenissen potentieel een interessant instapmoment kunnen zijn.

De correctie op de Aziatische aandelenmarkten kan zo’n moment zijn. Belfius blijft positief voor de groeilanden. De opkomende landen hebben vaak minder (overheids)schulden dan de ontwikkelde, wat beleggers kan geruststellen over de stabiliteit van de regio op lange termijn.

Het herstel van de grondstoffenprijzen is belangrijk voor Latijns-Amerika en Afrika. Sinds begin 2025 werd koper bijvoorbeeld 50% duurder. Een opsteker voor belangrijke uitvoerders zoals Chili en Peru. Azië is de ruggengraat van AI. Om de Amerikaanse Nvidia-chips te maken, heeft het bedrijf de geheugentechnologie van SK Hynix in Zuid-Korea en de productiecapaciteit van TSMC in Taiwan nodig.

De kans bestaat altijd dat het conflict in het Midden-Oosten langer duurt dan verwacht. Daarom hebben de beheerders bij Belfius Asset Management en Candriam de aandelenposities teruggebracht naar meer neutrale niveaus. Zo is er cash beschikbaar om op korte termijn te profiteren van overdreven marktcorrecties en eventueel tegen goedkopere koersen opnieuw in te stappen.

Besluit

Niemand weet hoe de oorlog zal verlopen, maar er zijn twee elementen waarmee rekening kan worden gehouden. Iran heeft weinig of geen hoop om de oorlog militair te winnen. Een mogelijke manier om de oorlog te stoppen is de Amerikanen zoveel pijn te doen dat een TACO (Trump Always Chickens Out) wordt afgedwongen waarbij Trump zich terugtrekt.

Trump bewees immers meermaals dat hij bezorgd is over de reacties op de financiële markten en de Amerikaanse consument is zeer gevoelig voor de prijs aan de pomp. Trump tracht de Amerikanen gerust te stellen: ‘Zodra de oorlog voorbij is, zullen de olieprijzen veel, veel lager zijn dan ooit tevoren’. Hieruit zouden we kunnen afleiden dat de Trump-regering mogelijk een deal heeft gesloten met de Golfstaten om de olieproductie fors op te voeren zodra de oorlog voorbij is.

Hoewel het verloop van de oorlog niet te voorspellen valt, is het belangrijk om als belegger kalm te blijven en vast te houden aan de uitgezette beleggersstrategie op lange termijn.

1 Bron: Capital-Economics - How will the Iran war affect the global economy? – 10-03-2026

Dit document, opgesteld en verspreid door Belfius Bank, weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. De vermelde cijfers geven de situatie op een bepaald moment weer en kunnen veranderen.

Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw Private Banker of Wealth Manager. Die bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggginsportefeuille.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Indien dit document verwijst naar een specifieke fiscale behandeling, dan is deze informatie afhankelijk van de individuele situatie van elke belegger en kan deze onderhevig zijn aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.