Neen, dit is niet 1999: 3 redenen

Met investeringen in datacenters die explosief stijgen, technologiebedrijven die geld ophalen en beurskoersen van “AI-kleppers” die record na record vestigen, is het verleidelijk te spreken over een nieuwe zeepbel. Toch zijn er enkele belangrijke verschillen tussen de huidige “AI-boom” en de internetmanie van de jaren ’90.

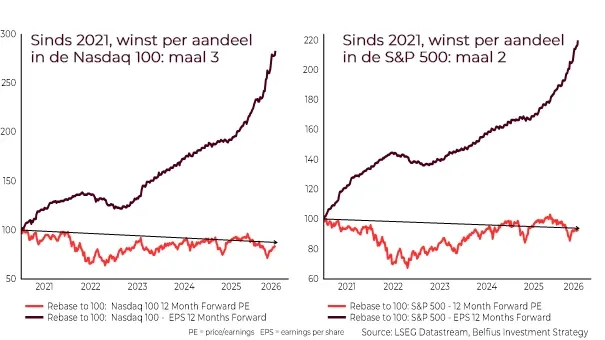

1. De verwachte winstgroei is hoger dan de stijging van de beurskoersen

In de jaren ’90 stegen de beurskoersen, maar de winsten konden die groei niet bijbenen. De koers/winst-verhoudingen (K/W) werden dus duurder. Vandaag wordt de beursstijging vooral gedreven door winstgroei en ligt de K/W-ratio nog steeds op hetzelfde niveau als 5 jaar geleden. En dit geldt zowel voor de Amerikaanse beursindex S&P 500 als voor de Nasdaq 100.1

Net voor het barsten van de internetzeepbel betaalden beleggers tot 60 keer de verwachte winst voor technologiewaarden in de beursindex Nasdaq 100. Dat betekent dat beleggers ruwweg meer dan dubbel zoveel betaalden per dollar verwachte winst dan vandaag. Bovendien waren toen veel bedrijven verlieslatend wat vandaag veel minder het geval is.1

Voor de Nasdaq 100-beursindex is de verwachte winst voor de komende 12 maanden per aandeel sinds 2021 ongeveer verdrievoudigd, maar de K/W-verhouding staat op 24, ongeveer 15% lager dan in 2021.1

Grafiek: Winsten stegen veel meer dan de beurskoersen

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Verwachte winstgroei: geloofwaardig?

De vraag is of de winstverwachtingen voor de technologie-sector en de hyperscalers zoals Amazon, Alphabet of Meta geloofwaardig zijn.

Tot nu toe worden de grootste winsten behaald door bedrijven in de AI-toeleveringsketen, met name in de halfgeleider- en datacenterinfrastructuur. Die bedrijven hebben dan ook weinig reden om deze uitgaven terug te schroeven.

Op dit moment wordt AI volop getest. Het risico bestaat dat het gebruik van AI uiteindelijk lager zal uitvallen dan verwacht. Enquêtes (zoals die van het U.S. Census Bureau) tonen nog steeds een stijgende gebruik van AI aan.2 Veel bedrijven willen niet achterblijven in de AI-race, wat de investeringen in stand houdt. Ze hopen met AI de productiviteit op te krikken.

2. Beursintroducties van volwassen bedrijven

SpaceX, het ruimtevaart- en AI-bedrijf van Elon Musk, trok op 12 juni succesvol naar de beurs. Na de eerste beursdag noteerde het aandeel bijna 20% hoger. Daarmee is SpaceX op slag het zesde grootste beursgenoteerde bedrijf ter wereld, na Nvidia, Alphabet, Apple, Microsoft en Amazon.

Ook de AI-bedrijven OpenAI (met Microsoft als grootste externe aandeelhouder) en Anthropic (met o.a. Amazon en Alphabet als aandeelhouder) plannen dit jaar een beursintroductie. Alphabet en Meta voeren dan weer een kapitaalsverhoging door.

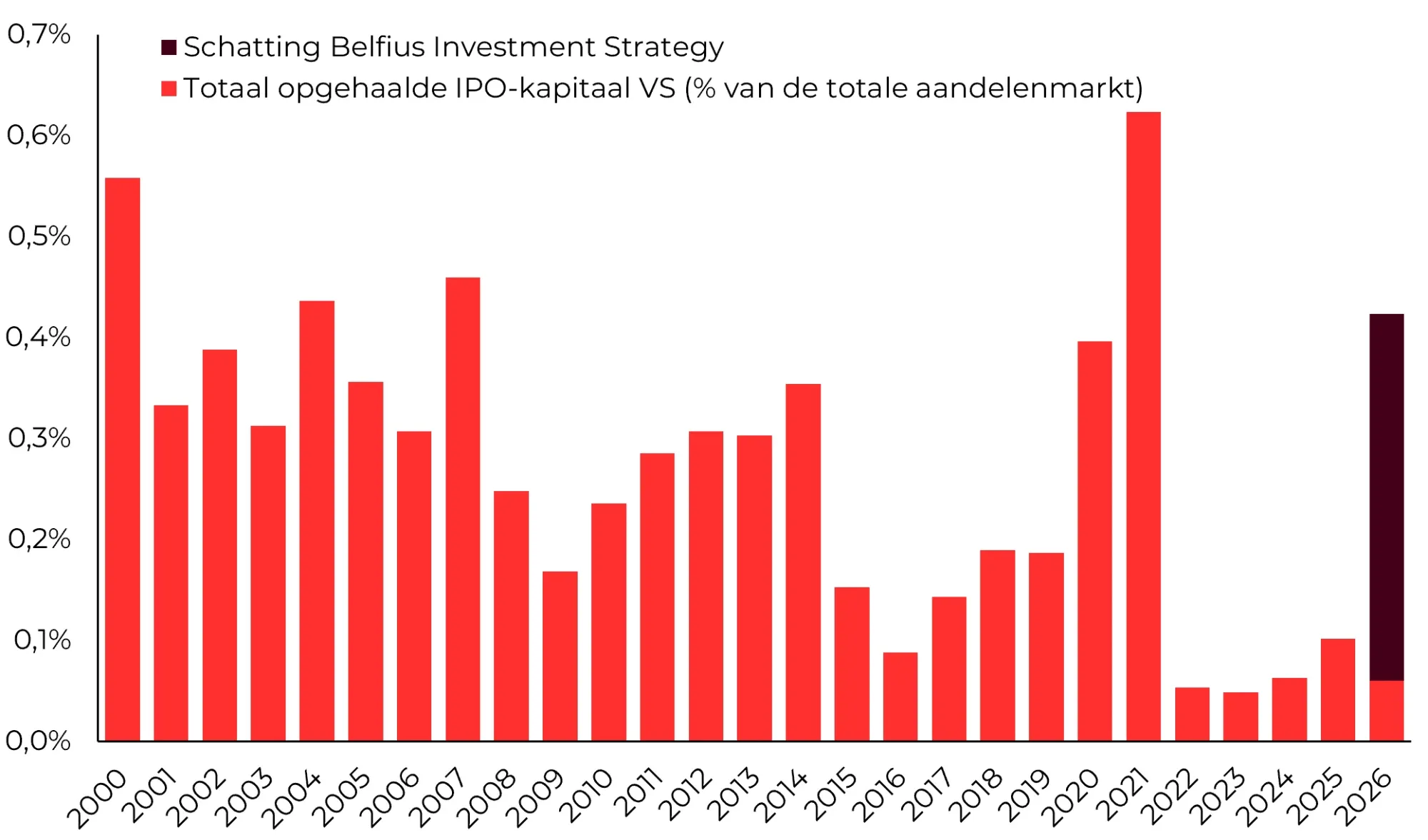

Bij sommige beleggers gaan alarmbellen af. De geschiedenis leert dat een sterke stijging van aandelenuitgiftes vaak een teken is dat een zeepbel haar eindfase bereikt. In 1999 kwamen maar liefst 459 bedrijven naar de beurs en de zeepbel spatte in maart 2000 uit elkaar.3 Toen waren veel van die internetspelers verlieslatend en ze konden geen andere bron van financiering aanspreken. Vandaag financieren de hyperscalers - dankzij hun sterke omzetgroei - nog steeds een groot deel van de investeringen uit hun eigen operationele kasstromen.

Volgens schattingen van Belfius Investment Strategy zou meer dan 300 miljard dollar aan IPO-kapitaal kunnen worden opgehaald in 2026, tegenover 84,3 miljard dollar in 2000. Enige nuance: de aandelenmarkt is de afgelopen 25 jaar veel groter geworden. T.o.v. de beurskapitalisatie van de S&P 500 vertegenwoordigt dat ongeveer 0,35%, ruim onder de dotcom-piek van 0,7%.3

Bron: US Securities and Exchange Commission, Renaissance Capital, Belfius Private

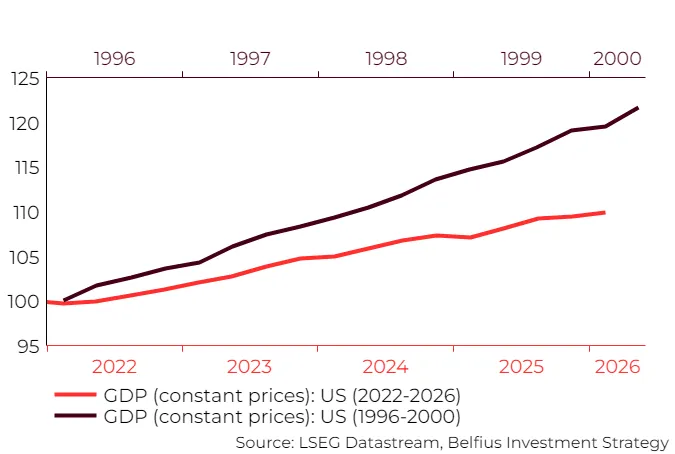

3. Geen oververhitting van de Amerikaanse economie

In 1999 waren er duidelijke tekenen dat de Amerikaanse economie oververhitte. Dat is vandaag veel minder het geval. Sinds de doorbraak van ChatGPT drie jaar geleden groeide de economie gemiddeld met 2,2% per jaar. Veel minder dan in de periode 1997-2000. Tegenkrachten legden de groei aan banden: de sterke renteverhogingen van 2022 en 2023, de soap rond de handelstarieven en de energieschok door de Iran-oorlog. Dat maakt het onwaarschijnlijk dat de centrale bank de beleidsrente fors zal verhogen, wat in 1999 wel het geval was. Toen steeg de officiële kortetermijnrente van 4,75% in mei 1999 naar 6,5% eind 2000.

Grafiek: Veerkrachtige Amerikaanse economie, maar geen oververhitting

Belfius Research verwacht dat de Amerikaanse economie aan een bescheiden tempo zal blijven groeien. Als het scheepsverkeer door de Straat van Hormuz in de zomer terug vlot verloopt, is een groeicijfer van 2% in 2026 mogelijk. Zelfs als de Straat langer gesloten blijft, is de kans op een sterke economische terugval gering omdat de arbeidsmarkt sterk blijft.

Vooruitzichten

Belfius Investment Strategy ziet de stijgende beurstrend, die tijdelijk wel even onderbroken kan worden, nog even doorgaan. De schommelingen kunnen op korte termijn wel toenemen zeker als beleggers kritischer worden over de winstgevendheid van de AI-investeringen. Daarom blijft een goede spreiding belangrijk: over alle regio’s en sectoren, maar ook binnen de technologiesector zelf. Blijf belegd want de fundamentele achtergrond is momenteel gunstig en hou was cash opzij om in te spelen op opportuniteiten die zich kunnen voordoen.

1 Bron: LSEG Datastream

3 Bron: US Securities and Exchange Commission, Renaissance Capital, Belfius Private

Dit document, opgesteld en verspreid door Belfius Bank, weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. De vermelde cijfers geven de situatie op een bepaald moment weer en kunnen veranderen.

Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Die bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Indien dit document verwijst naar een specifieke fiscale behandeling, dan is deze informatie afhankelijk van de individuele situatie van elke belegger en kan deze onderhevig zijn aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.